Uitwerking financiële kaders per heffing c.q. groep van heffingen

Hieronder maken wij per heffing c.q. groep van heffingen de relevante kosten en mate van kostendekkendheid inzichtelijk. Via "overige toe te rekenen kosten" worden kosten betrokken bij de kostendekkendheid die niet op het taakveld staan van de heffing. Op onderdelen kan sprake zijn van enigszins afgeronde bedragen die beperkt afwijken van de exacte bedragen op de programma’s en in de administratie.

De toerekening van overhead is hiervoor onderbouwd. BTW is expliciet geregeld in de gemeentewet. Voor wat betreft de kosten van straatvegen en baggeren is op basis van activiteiten en doelstellingen een matrix gemaakt ter onderbouwing van het deel van de kosten dat relevant is in relatie tot het rioolrecht en de afvalstoffenheffing.

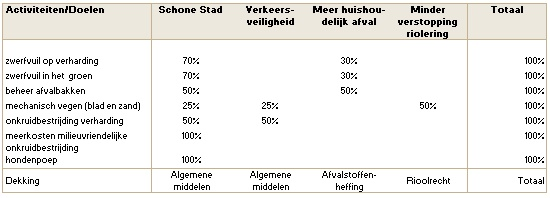

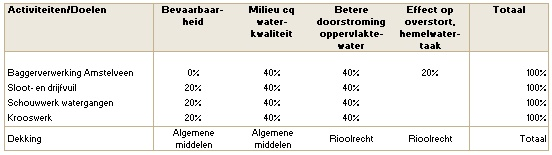

Matrix voor onderbouwing kosten

Deze matrix is een handreiking van de VNG waarbij een beredeneerde inschatting is gemaakt van de toe te rekenen kosten in de Amstelveense situatie. De doorwerking van de parameters heeft geen consequenties voor de te hanteren tarieven.

Straatvegen

Baggeren

kostendekkendheid in begroting en rekening

Bij het bepalen van de kostendekkendheid in begroting en rekening inclusief de verwerking van verschillen tussen begroting en rekening gelden de volgende uitgangspunten:

Directe lasten en baten op het taakveld van de heffing

- de directe lasten en baten op het taakveld van de heffing maken integraal onderdeel uit van de verantwoording van de kostendekkendheid (rekent af met de voorziening). In de begroting zijn dit de geraamde directe lasten/baten, in de rekening zijn dit de werkelijke directe lasten/baten;

Overige toe te rekenen kosten

- als algemene regel geldt dat de primitief bepaalde bedragen voor de overige toe te rekenen kosten het gehele jaar van kracht zijn (begroting = rekening; voorcalculatie = nacalculatie);

- hierop geldt één uitzondering: het bedrag voor overhead kan door specifieke besluitvorming (bijvoorbeeld krimp/groei) en/of gehanteerde systematiek van kostentoerekening afwijken in de begroting na wijziging en op rekeningbasis;

- het gehanteerde overheadpercentage in de rekening is gelijk aan het berekende percentage in de begroting;

- de op te nemen bedragen voor straatvegen en baggeren worden periodiek bij de begroting getoetst en indien nodig geactualiseerd aan de hand van de VNG-matrix;

- voor de overige onderdelen worden de gehanteerde begrotingsramingen getoetst aan de werkelijke cijfers. Dit kan leiden tot aanpassing in de eerstvolgende op te stellen begroting.

Verrekeningen met de egalisatievoorzieningen rioolrecht, huishoudelijk afval en Zorgvlied

- begrotingswijzigingen sluiten via een verrekening met de voorziening;

- de afwijking op de regel "saldo kosten -/- heffing" tussen de rekening en de begroting na wijziging wordt verrekend met de egalisatievoorziening (dekkingspercentage blijft dan gelijk);

- het dekkingspercentage bedraagt in de rekening maximaal 100%.

- Als het percentage hoger dan 100% uitkomt in de rekening wordt een bedrag gestort in de egalisatievoorziening waarna het dekkingspercentage 100 bedraagt.